加入【湖南自学考试交流群】免费领取咨询考试报名策略

2024年4月高等教育自考

财务管理学考试试题

课程代码:00067

1.请考生按规定用笔将所有考试试题的答案涂、写在答卷纸上。

2、答卷前,考生务势必我们的考试课程名字、名字、准考证号用黑色字迹的签字笔或钢笔填写在答卷纸规定的地方上。

选择题部分

需要注意的地方:

每小题选出答案后,用2B铅笔把答卷纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不可以答在考试试题卷上。

1、单项选择题:本大题共20小题,每小题1分,共20分。在每小题列出的备选项中只有一项是最符合题目需要的,请将它选出。

1.公司采购材料产生资本流动的财务活动是

A.经营活动

B.投资活动

C.集资活动

D.股利分配活动

2.以买卖对象为标准,金融市场可以分为

A.发行市场和流通市场

B.一级市场和二级市场

C.短期资本市场和长期资本市场

D.资本市场、外汇市场和黄金市场

3. 下列系数,互为倒数关系的是

A.复利终值系数与复利现值系数

B.复利终值系数与普通年金终值系数

C.复利现值系数与普通年金现值系数

D.普通年金终值系数与普通年金现值系数

4.已知甲策略净现值的期望值为2000万元,乙策略净现值的期望值为1600万元,比较甲、乙两策略风险大小应使用的指标是

A.期望值

B.净现值

C.标准离差

D.标准离差率

5.下列是时点报表的是

A.收益表

B.资产负债表

C.现金流量表

D.股东权益变动表

6.下列用于反映权益资本获利能力的财务指标是

A.销售毛利率

B.销售净利率

C.净资产收益率

D.总资产净利率

7.公司平时业务预算编制的起点是

A.生产预算

B.销售预算

C.直接材料预算

D.直接人工预算

8.下列不是企业全方位预算内容的是

A.财政预算

B.财务预算

C.平时业务预算

D.特种决策预算

9.下列与公司有关的利益主体中,能拥有公司剩余财产求偿权的是

A.债务人

B.债权人

C.提供商

D.普通股股东

10.边际资本本钱的作用是

A.用于资本结构决策

B.用于追加集资决策

C.用于投资结构决策

D.用于股利分配决策

11.下列关于财务杠杆的表述,正确的是

A.是因为固定生产经营本钱存在而致使的

B.反映的是息税前收益变动对产销售量变动的影响程度

C.反映的是普通股每股收益变动对产销售量变动的影响程度

D.反映的是息税前收益变动对普通股每股收益变动的影响程度

12.某公司202X年长期资本总额为5000万元,其中长期债务3000万元,普通股2000万元,资本本钱分别为6%和10%。该公司加权平均资本本钱为

A.4%

B.7.6%

C.8.6%

D.16%

13.下列是股票投资优点的是

A.求偿权居后

B.收入稳定性高

C.本金安全性高

D.拥有公司控制权

14.没办法在短期内将债券以合理价格卖出的风险称为

A.违约风险

B.购买力风险

C.变现力风险

D.再投资风险

15.下列是现值指数优点的是

A.可以提供项目的实质收购期

B.可以动态反映项目的实质收益率

C.可以提供项目实质可以获得的财富

D.可以对初始投资额不一样的投资策略进行比较

16.下列是非折现现金流量指标的是

A.净现值

B.现值指数

C.会计收益率

D.内含报酬率

17.企业为抓住有利可图的潜在投资机会而持有现金的需要,称为

A.投机性需要

B.预防性需要

C.买卖性需要

D.补偿性需要

18.可以使肯定时期存货的总本钱达到最低点的订货数目,称为

A.经济批量

B.再订货量

C.保险储备量

D.存货库存量

19.依据国内公司法的规定,当公司法定公积金的累计金额达到注册资本的肯定比率时,可以不再提取法定公积金,该比率为

A.10%

B.20%

C.50%

D.100%

20.可以使公司当年股利支付水平与公司盈利情况维持同步变化的股利政策种类是

A.固定股利政策

B.剩余股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

2、多项选择题:本大题共5小题,每小题2分,共10分。在每小题列出的备选项中至少有两项是符合题目需要的,请将它选出,错选、多选或少选均无分。

21.公司财务剖析的内容包含

A.营运能力剖析

B.偿债能力剖析

C.盈利能力剖析

D.宏观政策剖析

E.综合财务剖析

22.下列有关盈亏临界点的表述,正确的有

A.盈亏临界点的销量是保本销量

B.盈亏临界点是经营不盈不亏的状况

C.在盈亏临界点,息税前收益不为零

D.在盈亏临界点,边际贡献总额等于固定本钱

E.在盈亏临界点,变动本钱与固定本钱之和等于销售收入

23.某公司现有普通股、长期债务两种集资方法,每股收益无差异点的息税前收益为800万元,下列表述正确的有

A.预期息税前收益低于800万元时,应该使用普通股集资

B.预期息税前收益低于800万元时,应该使用长期债务集资

C.预期息税前收益高于800万元时,应该使用普通股集资

D.预期息税前收益高于800万元时,应该使用长期债务集资

E.预期息税前收益等于800万元时,使用普通股集资和长期债务集资无差异

24.下列是投资项目现金流出量的有

A.所得税

B.垫支的营运资本

C.折旧成本

D.购建固定资产支出

E.固定资产运输安装成本

25.影响股利政策拟定的股东原因有

A.债务契约约束

B.公司投资机会

C.股东的避税需要

D.股东对控制权的需要

E.股东追求稳定收入的需要

非选择题部分

需要注意的地方:

用黑色字迹的签字笔或钢笔将答案写在答卷纸上,不可以答在考试试题卷上。

3、简答卷:本大题共3小题,每小题5分,共15分。

26.简述年金的意思及特征。

27.简述本钱性态的意思及其分类。

28、简述企业现金收入支出内部控制规范包含的内容。

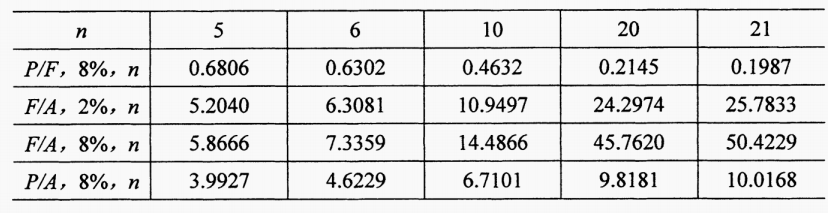

4、计算题:本大题共6小题,任选其中的4小题解答,若解答超越4题,按前4题计分,每小题10分,共40分。

计算题可可以用到的系数

29.甲投资者筹备购买一项保险,该保险的缴费期限为5年,保险公司给出了两种缴费方法。方法一:5年中每年年初缴费10000元;方法二:5年中每季度初缴费2600元。假设年利率为8%,按复利计息。

需要:分别计算两种缴费方法下所交保险金5年末的终值:

剖析哪种缴费方法对投资者更划算。

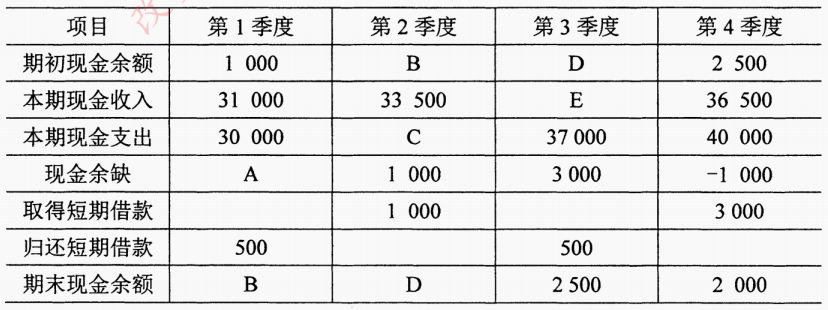

30.某公司202X年现金预算简表如下表所示。假定公司发生的现金余缺均通过归还或借入短期借款进行调整,借款利息忽视不计。除表中所列项目外,公司没发生其他现金收入支出业务。

需要:依据所给资料,计算下表中用字母表示项目的数额。

公司202X年现金预算简表

31.某公司上年随销售变化的资产为305万元,随销售变化的负债为50万元,销售收入为4000万元,达成净收益100万元,支付股利60万元;假设随销售变化的资产与负债占销售收入的百分比维持不变。预计本年销售收入为5000万元,销售净利率增长10%,股利支付率与上年相同。

需要:计算上年销售净利率、股利支付率:

计算本年销售净利率;

使用销售百分比法预测外部集资需要。

32.某公司流通在外的普通股为5000万股,本年达成净收益为4000万元。企业的经营杠杆系数为2,财务杠杆系数为3。假设明年的销售收入增加5%。

需要:计算企业的复合杠杆系数;

计算公司本年的每股收益;

计算公司明年每股收益变动率及每股收益。

33.某公司发行面值为1000元的债券,票面利率为10%,期限10年,每年年末付息一次。目前市场利率为8%。

需要:计算每张债券每年支付的利息额;

计算债券的内在价值:

若债券的发行价格为1050元,判断可否对该债券进行投资?

34.某项目期初固定资产投资100000元,寿命期为5年,使用直线法提取折旧,5年后固定资产残值5000元。该项目5年中每年的营业收入为60000元,每年的付现本钱为20000元。公司需要的最低报酬率为8%,公司所得税税率为25%。

需要:计算固定资产年折旧额;

计算年营业现金净流量:

计算项目净现值,依据净现值判断项目的可行性。

5、案例剖析题:本题15分。

35.案例材料:

化学专业毕业的研究生小王创造了一项特种化学添加剂配方并申请了专利,经过论证,该配方假如投入生产会产生较好的经济效益。小王以该专利作价100万元入股与另外4名投资者投资设立了甲公司,4名投资者共投入现金400万元,公司注册资本500万元。公司创建后,将资金用于购买设施等长期资产。公司临时的资本短缺主要通过短期借款来解决,材料采购使用赊购方法进行。公司运营好,在第一年盈亏平衡的基础上,第二年达成税后收益100万元。股东们一致建议将100万元的盈利全部分配现金股利.

结合案例材料,回答下列问题:

案例中涉及到的公司财务管理内容有什么?

案例中涉及的短期集资方法有哪些种类?

公司能否将100万元的税后收益全部分配现金股利,并说明理由。

点击进入湖南自考培训报名网址

![]()

欢迎加入【湖南自学考试交流群】一块学习交流!群内有专业【招生老师】为大伙解惑答疑!快来一块学习进步吧!